1. S&P 500 수익률 : [S&P 500으로 1억 만드는 기간]

회사에 취업해 월급을 열심히 모아도, 이 돈으로 정년퇴직 후 삶을 살아가기엔 부족하다.

그래서 열심히 일하고도 가난해지지 않으려면 투자는 이제 필수로 해야하는 것. 그러나 이상한 곳에 잘못 투자하면 인생이 망할 수 있으므로, 가장 안전한 투자인 S&P 500에 투자한다 가정하자.

적금 대신 S&P 500을 투자 할경우, 매달 30만 원씩 투자하면 12년 뒤에 1억이 된다.

매달 30씩 12년이면 4320만 원을 모은 셈인데, 1억까지 필요한 약 5천만 원은 S&P500 상승률과 배당금으로 채워진다. 이걸 %로 따지자면 200%가 넘는다. (세금 떼고난 금액이다.) 한국에서 작년까지만 해도 적금 이율이 많이 나와야 3% 정도이고, 지금은 9%까지 올라간 상황으로, S&P는 적금보다 20배 정도 더 많은 이익을 챙길 수 있고, 1억을 모았을 경우 분기마다 약 120만 원의 배당금이 나온다. 적금에서 투자로 형태를 바꿨을 뿐인데 30만 원 이라는 금액으로 매달 160을 받을 수 있는 것이다!

그럼 어떻게 이 금액이 나올 수 있는걸까? 그건 S&P500의 수익률을 계산해보면 알 수 있다.

초기투자금 + 매년 투입금액 + 주식 상승률 + (배당금-세금)

1.1. 초기 투자금 + 매년 투입 금액

- 매달 30만 원씩 모아서 넣을 것이므로 360만 원으로 생각하고, 매년 360만 원씩 추가된다.

1.2. 주식상승률

S&P 500은 1994년부터 2021년까지 평균 상승률(수익률)은 11.89%이다.

https://ezar.co.kr/etf-detail/SPY

간단하게 10%로 계산하자.

1.3. 배당금(배당 수익률)은 2021년 6월 기준으로 1.3%이고, 세금은 15.4%이다.

이 평균 수치로 단순하게 계산한 결과는 수식과 결과는 다음과 같다.

수식 : 초기 투자금 * 10% + (초기투자금*0.013*(1-0.154))

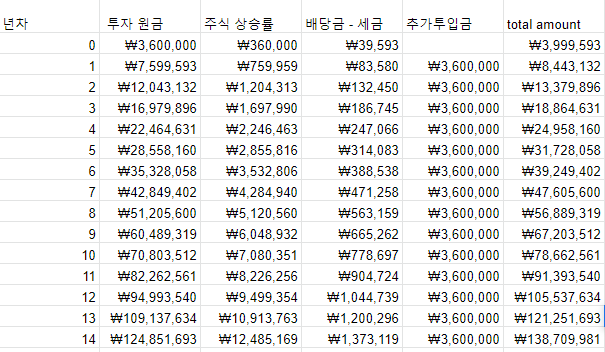

0년차(처음)에 투자하고 1년이 지냈을 때 예상 수익은 399,593원이다. 그리고 추가로 매달 30만 원씩 모아서, 1년 후에 추가로 투자를 했을 경우 7,599,593원이 된다. 적금 이율이랑 계산해본 적이 있으면 알겠지만, 1년 안에 이 정도의 수익을 내는 건 거의 불가능하다. 이어서 1년 차 때는 7,599,593원에서 총수익 + 추가 투자를 할 경우 12,043,132원이 된다. 만약 투자가 아니라 단순하게 돈을 모으기만 했을경우 초기 투자금 360만 원 + 1년 차 360만 원 +2년 차 360만 원을 모아 1080만 원이 됐을 것이다.

투자만 했을 뿐인데 약 120만 원의 이득을 본 것이다. 물론 평균적인 금액이 120만 원이고, 주식이 잘 오를 때는 30% 가까이 상승하기도 해서, 더 많은 돈을 모을 수 있다. 그럼 3년차엔 얼마가 됐을까? 투자를 했다면 16,979,896원이고, 그냥 모았다면 1440만 원으로, 2년 차에 120, 3년 차에 250만 원 정도의 차이가 난다.

그럼 투자금액이 1억이 되는 12년 후에는 투자를 한 경우 109,137,643원, 그냥 모은 경우 4680만 원이다. 무려 6200만 원의 차이가 난다! 6200만 원은 평균값이라 실제 투자한경우 이보다 높은수익을 얻을 수 있고, 1억을 투자한 경우 배당금은 120만 원 정도가 나온다.

결과적으로 분기별로 배당금이 나오니 매달 40만 원 정도의 돈이 들어오는 것!

현재 2022년 20대 중반부터, 55세의 은퇴할 때까지 모은다고 가정하면 투자 원금은 14억이 되고, 배당금만 1500만 원이 된다. 1달에 무려 500만 원의 이득을 볼 수 있다. 한국에서 적금을 넣으면 돈을 매달 넣으면, 만기에 원금 + 이자-세금인 금액이 끝이지만, S&P 500을 샀다면, 투자의 의미로 배당금 + 원금상승의 효과가 있다.

단지 돈을 넣고 시간을 들였다는 이유로 35년 뒤엔 숨만 쉬어도 매달 500만 원씩 들어온다.

투자란 이런 거다. 올바르게 하면 은퇴 후의 삶이 보장되어 있다. 물론 20대 중반에 시작해 60세쯤에 매달 500만 원 정도의 배당금이 나오는 투자자가 된다고 가정했지만, 여유가 돼서 30만 원 이상 투자하면 훨씬 빨리 달성할 수 있다.

2. S&P 500 수익율에 대한 사담

OECD에서 조사한 결과 2020년 기준 대한민국 평균 수명은 82세이며 전 세계 6위이고, 1위는 일본으로 84.4세로, 불과 2.4세밖에 차이가 나지 않는다. 그런데 오래 사는 거에 비해 풍족하게 사는 사람은 체감상 훨씬 적은 것 같다. 길을 가다 보면 폐지를 줍거나, 돈이 부족한 어르신들을 쉽게 볼 수 있다.(폐지 줍는 분들 비하 아님, 어르신 비하 아님)

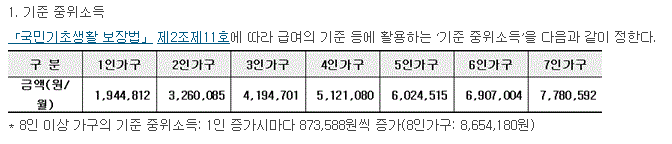

지금이야 20대나 30대를 보면 플렉스도 하고 자신을 위해 돈을 쓰지만, 은퇴하고 나면 마땅한 수입처가 없다. 그래서 젊었을 때 모은 돈으로 은퇴 후의 삶을 살아가게 된다. 2022년 기준 보건복지부에서 고시한 1인 가구 중위 소득(평균소득)은194만 원이다.

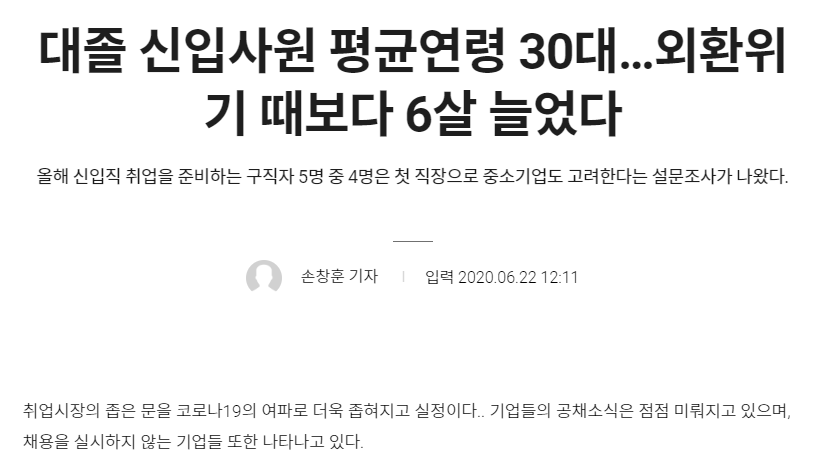

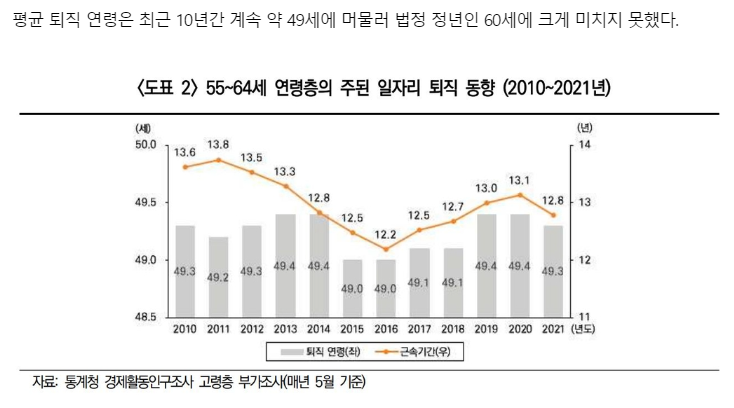

평범한 직장인 월급을 300만 원이라 가정했을 때, 평균 소득으로 소비한다고 하면 100만 원 정도를 모을 수 있지만, 최근에 대졸 신입사원의 평균 연령은 30대로 높아졌고, 평균 회사 퇴직 연령은 최근에 낮아져 약 49세가 돼버렸다. 그렇다면 달에 100만 원 정도씩 모을 수 있는 평균 기간은 약 19년으로, 반올림해도 20년 정도이다. 그 기간 동안 돈을 모은다 했을 때, 100씩 20년을 모으면 2억 4천이 된다. 그럼 2억 4천을 가지고 평균 82세까지, 32년을 살아야 한다. 결과적으로 한 달에 62만5천원 만을 써야 32년을 버틸 수 있다는 이야기이다.

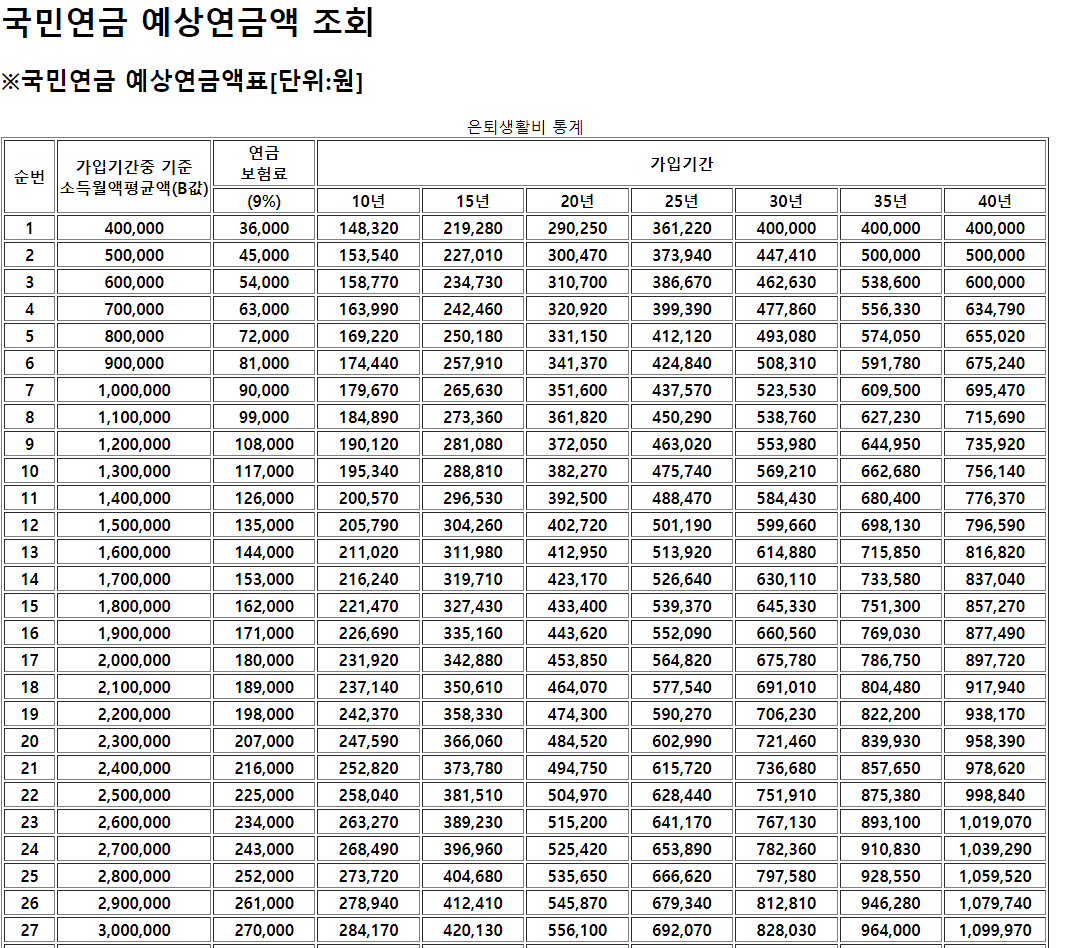

62만 원,, 앞에서 말한 평균소득에는 한참 못 미치는 금액이다. 물론 65세 이상부터는 국민연금을 받을 수 있지만, 단순하게 월 300만 원을 받는다는 가정과 국민연금 가입 기간을 20년이라 계산하면 예상 수령액은 48만 원 이다.

모은 돈과 국민연금을 합하면, 달에 쓸 수 있는 돈은 110만 원이지만, 나이가 들면 병원비 같은 큰돈이 들어가는 곳이 많을 것이다. 그리고 밥만 먹고 살 것도 아니고, 취미생활이나 다른 소비패턴까지 계산하면 참 부족한 금액이라는 생각이 든다. 작년까지는 주식과 비트코인, 부동산이 크게 올라 상대적 박탈감을 느낀 사람이 많다는 것을 안다. 그래서 소확행, 플렉스를 외치며 '열심히 모아봐야 어차피 나중에 집도 못 사! 그냥 지금 쓰는 게 더 나아!' 라고 말하는 사람들을 많이 봤었다.

지금도 주변에 포기한 사람이 종종 있다. 월급 얼마 되지도 않는 거 조금씩 모아 언제 집사냐, 서울에서 살 수는 있냐 등등.. 이런 생각이 큰 부분을 차지하기도 한다. 나도 이런 생각이 컸다. 근데 위처럼 S&P 500이나, 다른 방법을 찾으면 그게 뭐가 됐든 방법은 있다. 나의 경우 투자와 경제에 대해 스터디를 진행하면서 기존에 가지고 있는 고정관념들을 깨부수기 시작했다. 스터디는 [AI스쿨] : REDMORE 과정 - M2라는걸 진행하며 앞으로 살아가면서 필요한 투자 지식을 배웠고, S&P 500은 그냥 빠르게 돈을 넣기만 하면 시간에 따라 더 큰 이득을 볼 수 있는 가장 쉬운 방법이라는 걸 알게 됐다.

주식이 아니더라도 부동산도 수익을 얻을 순 있지만, 나 같은 20대가 당장 부동산을 살 돈을 만들 방법이 어딨겠나.. 당장 목돈도 없는 가난한 20대이다. 그리고 부동산 주식과 달리 빠르게 현금화하기도 어려울뿐더러, S&P500보다 낮은 가격으로 오른다. 게다가 세를 놓지 않는 이상 수익이 나오지도 않는다. 이래서 하우스 푸어라는 말이 있나 보다. 집이 있어도 당장 쓸 수 있는 현금이 없어 가난한 사람들이 있는 이유다.

지금 월급 받는 거로 플렉스 하면서 '나는 50대 이상은 안 살 거다' 하는 사람도 몇몇 있지만, 건강한 K-민족으로 태어난 이상 김치와 마늘 덕분에 앞으로 평균 수명은 늘어나 어쩔 수 없이 은퇴 후 빈곤한 삶을 살게 될 것으로 생각한다. 정말 그때가 되면 시간을 되돌릴 수도 없으니, 당장 지금부터 미래를 위한 투자를 해야 한다. 그렇지 않으면 언젠가 폐지를 주워서 생계를 이어 나가야 할 수 도있다. 아마 그때가 되면 젊어서 플렉스 하고,좋았던 추억을 회상하기보단 눈앞에 힘든 현실에서 벗어날 수 없는게 더 괴로울 거라 생각한다.

이런걸 미리 방지하기 위해서라도 올바르게, 그리고 꾸준히 투자를 해야 한다. 나이 들어 현금이 부족한 것 없이 여유가 생겨 해외여행도 가면서 편하게 살고 싶지, 젊어서 고생하고 나이 들어서도 고생하고 싶은 사람은 없을 거다.

'인간수업 > 경제&투자공부' 카테고리의 다른 글

| [기초경제] 반드시 알아야 하는 기초 경제 : 세계 경제 대공황 (2) | 2024.01.09 |

|---|---|

| [경제] 미국 부채한도 협상? 이게 왜 중요할까 : 미국 디폴트 (0) | 2023.05.19 |

| 투자하려는 그 종목은 과연 싸다고 할 수 있을까?(PV, FV, Rate) (0) | 2023.03.19 |

| 노동경제학에 따른 미래방향성 (0) | 2023.02.13 |

| 채권에 대해 알아보자 (0) | 2022.10.19 |